Taux de l’usure : Protection ou blocage ?

La fixation du taux de l’usure est-elle une mesure de protection des emprunteurs ou un frein au marché du crédit ? Dans une période de baisse des taux d’intérêt, la question ne se posait pas. Mais la remontée des taux d’intérêt que nous connaissons depuis quelques mois a changé la donne, au point que des acteurs dénoncent une mesure de blocage du marché du crédit et réclament un changement de la réglementation. Rappelons donc d’abord quelles sont les règles de fixation du taux de l’usure, avant d’examiner ce qui pourrait inciter les pouvoirs publics à adapter la réglementation.

La fixation du taux de l’usure est-elle une mesure de protection des emprunteurs ou un frein au marché du crédit ? Dans une période de baisse des taux d’intérêt, la question ne se posait pas. Mais la remontée des taux d’intérêt que nous connaissons depuis quelques mois a changé la donne, au point que des acteurs dénoncent une mesure de blocage du marché du crédit et réclament un changement de la réglementation. Rappelons donc d’abord quelles sont les règles de fixation du taux de l’usure, avant d’examiner ce qui pourrait inciter les pouvoirs publics à adapter la réglementation.

Les règles du taux de l’usure

Raison d’être

Le taux de l’usure est le taux maximum auquel les banques peuvent prêter à leurs clients. Il s’agit donc d’une mesure de protection des consommateurs, qui proscrit les taux abusifs. Il permet d’éviter qu’un emprunteur s’engage à la légère dans un prêt coûteux qui, le cas échéant, pourrait le mettre dans une situation financière difficile.

Définition

Le taux de l’usure est défini par le code de la consommation (art. L 314-6). Précisions que les décisions citées ci-dessous font parfois référence au texte antérieur, l’article L 313-3 du même code, qui a été abrogé.

Définition du taux de l’usure

Constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit et les sociétés de financement pour des opérations de même nature comportant des risques analogues, telles que définies par l’autorité administrative après avis du Comité consultatif du secteur financier.

Mode de fixation

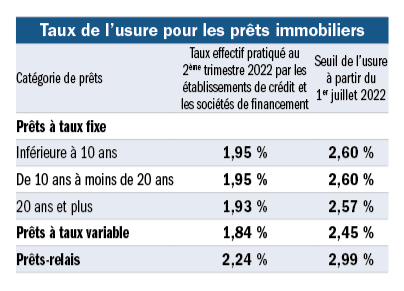

Le taux de l’usure est fixé chaque trimestre par la Banque de France, par référence aux taux moyens pratiqués par les établissements bancaires au cours du trimestre écoulé. Cette moyenne, majorée d’un tiers, constitue le taux maximum. Le taux est publié chaque trimestre au Journal officiel et il varie suivant le type de prêts. Voici ceux applicables aux prêts immobiliers. Les taux applicables à partir du 1er juillet 2022 ont été publiés au Journal officiel du 30 juin 2022.

L’article L 314-6, par renvoi au 1er de l’article L 313-1, précise les financements visés. Il s’agit des prêts finançant l’acquisition de logements ou de biens à usage mixte professionnel et d’habitation, ou de terrains pour la construction de logements, ou encore des prêts d’un montant de plus de 75 000 € pour des travaux sur un logement (dépenses de réparation, d’amélioration ou d’entretien). Le texte concerne les crédits consentis à des consommateurs.

Les prêts de moins de 75 000 € destinés à financer des travaux relèvent des prêts à la consommation.

Pour apprécier si la limite est dépassée, il convient de se référer au taux annuel effectif global (TAEG). Ce taux cumule le taux nominal du prêt, les frais et commissions diverses et les primes d’assurance et de garanties obligatoires. Précisons que cette règle de protection visant les consommateurs, elle n’est pas applicable aux opérations de financement à titre professionnel. Cela a notamment été jugé pour les sociétés civiles immobilières.

Pour une SCI qui sollicitait un prêt pour acheter un immeuble locatif de 14 appartements valorisé à 1,1 million d’euros, la Cour de cassation a jugé que le prêt devant financer l’activité professionnelle de l’emprunteur, il n’y avait pas lieu de lui appliquer la règle de l’article L 313-3 du code de la consommation, même s’il n’y avait que deux associés (Civ. 3ème, 8 sept. 2021, n° 20-18642). En conséquence, quand bien même ces derniers affirmaient qu’ils ne faisaient qu’exercer une activité strictement patrimoniale, leur demande de remboursement d’intérêt au motif que le taux du prêt dépassait le seuil de l’usure a été rejetée.

Il a aussi été jugé à propos d’un litige où un contractant avait reconnu que tout retard dans le remboursement du prêt entraînerait un taux d’intérêt de 10 % l’an sur les sommes dues, que l’article L 313-3 du code de la consommation n’était pas applicable aux intérêts de retard d’une reconnaissance de dette (Civ. 3ème, 20 décembre 2018, n° 17-17939).

Les sanctions

Le prêteur qui accorderait un prêt dépassant la limite réglementaire s’expose à de lourdes sanctions : deux ans de prison et 300 000 € d’amende (art. L341-50 du code de la consommation) ainsi qu’à d’éventuelles sanctions complémentaires : la publication de la décision aux frais du condamné, la fermeture de l’entreprise dont la personne chargée de l’administration ou de la direction est condamnée ou encore l’interdiction d’exercer une fonction publique ou certaines professions. Les sanctions sont aussi encourues pour celui qui prête son concours à l’obtention du prêt usuraire.

274 milliards

La production de crédits immobiliers était restée dynamique en dépit de la crise sanitaire :

il y avait eu 247 milliards d’euros de crédits accordés en 2019.

Mais ce volume est monté à 252 milliards en 2020 et à 274 milliards en 2021.

La protection et ses limites

La législation sur le taux de l’usure vise donc à protéger l’emprunteur. Si le taux est dépassé, les sanctions sont donc encourues par le prêteur. Mais parfois, une partie à un contrat complexe essaie de faire annuler le contrat au motif qu’il tente de contourner les règles sur la protection d’un contractant et notamment le taux de l’usure.

En voici deux exemples : une personne qui s’était endettée pour racheter un bien en indivision, était en difficulté de paiement. Elle avait accepté via un conseiller en opération bancaire de vendre son bien en réméré, donc avec faculté de rachat. Elle en était restée locataire. N’ayant pas réglé les loyers, l’acquéreur lui avait donné congé avec offre de vente. Elle demandait alors la requalification du contrat, conclu, selon elle, pour détourner les règles sur le taux de l’usure car elle devait régler une somme correspondant un taux de 12 % d’intérêt, deux fois le taux usuraire applicable. Mais la cour d’appel a refusé de requalifier la vente en réméré en crédit d’une part car la personne n’avait aucune obligation de racheter le bien et d’autre part car le loyer fixé ne constituait pas un intérêt à taux usuraire mais tenait compte de la jouissance du bien objet de la vente (CA Paris, 10 mars 2017, Pôle 4, ch. 1, n° 15/23872).

Dans une autre affaire, un couple avait vendu sa maison en bénéficiant d’une faculté de rachat et en restant dans les lieux moyennant une convention d’occupation précaire. Quelques années plus tard, n’ayant pas exercé la faculté de rachat, le couple essayait de démontrer la nullité de la vente au motif qu’il s’agissait en réalité d’une opération de crédit, et que l’opération correspondait à une majoration de 34 % du prix de rachat par rapport au prix de vente et excédait manifestement le taux de l’usure en matière de crédit immobilier. Sa demande a été rejetée car il utilisait habituellement le réméré comme mode de financement alors que la prohibition de ce type de contrat a pour but de protéger les débiteurs non rompus à ces pratiques (Civ. 3ème, 1er octobre 2020, n° 19-17668).

Dans ces deux affaires, le contractant n’a donc pas pu obtenir la requalification du contrat.

Une difficulté conjoncturelle

La raison du blocage

La législation du taux de l’usure a répondu aux attentes de protection de l’emprunteur mais l’évolution récente des taux d’intérêt a changé la donne.

Dans une période de hausse des taux, la moyenne des taux pratiqués par les banques, qui est faite en fin de trimestre est logiquement inférieure aux taux pratiqués le dernier jour du trimestre. Il se produit donc un décalage entre la pratique des prêteurs et le seuil qui est fixé pour le trimestre suivant. Le réajustement en début de trimestre apporte de la souplesse aux établissements de crédit qui peuvent majorer les taux pratiqués sans encourir de risque de dépasser le seuil de l’usure, mais la souplesse s’amenuise au fil des mois.

A l’inverse, dans une période de baisse des taux, la moyenne des taux pratiqués par les banques au cours du trimestre est supérieure à celle des taux du dernier jour du trimestre. La baisse des taux ne se répercute qu’avec un décalage de quelques mois sur le seuil de l’usure.

Dans une période où les taux sont très bas, la marge de manœuvre des établissements bancaires en est d’autant amenuisée.

Les pistes de réforme évoquées

Les professionnels du crédit

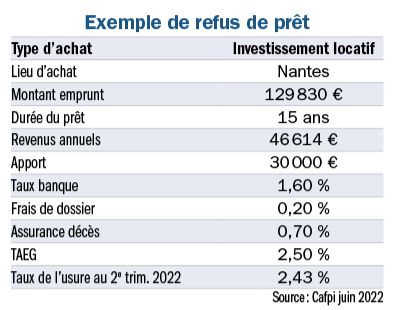

Certaines demandes émanent d’organismes de crédit ou de courtage. Le groupe Cafpi par exemple déplore depuis plusieurs mois l’effet de ciseaux qui se produit entre la hausse des taux de crédit et la remontée trop lente du taux de l’usure qui conduit de plus en plus d’emprunteurs à se voir refuser un prêt.

En voici un exemple pour un emprunt sollicité par un investisseur de 51 ans à Nantes pour acheter un logement locatif en juin 2022. Le calcul du taux annuel effectif global ressortait à 2,50 %, dépassant le seuil de l’usure de 2,43 %.

Le taux de l’usure pour les prêts de 10 à moins de 20 ans a été relevé à 2,60 % à partir du 1er juillet, mais le prêt sollicité au trimestre précédent ne pouvait donc pas être accordé en juin.

La position du notariat

Pour le notariat, une piste de réforme consisterait à fixer le taux de l’usure tous les mois et non plus tous les trimestres (propos de Thierry Delesalle, président de la Commission des statistiques immobilières et notaire à Paris le 5 septembre 2022). Cela permettrait d’ajuster plus rapidement le taux de l’usure à la pratique constatée le mois précédent.

La position des pouvoirs publics

Le 6 septembre, le ministre de l’Économie, Bruno Le Maire indiquait être en discussion avec la Banque de France et les banquiers sur ce sujet, et il évoquait une perspective de revalorisation du taux de l’usure (RMC). Mais les pouvoir publics font par ailleurs valoir que la production de crédits reste dynamique. Ainsi le président de la Banque de France, François Villeroy de Galhau (BFM le 9 septembre) juge que le crédit immobilier reste très bien financé et qu’il est faux de prétendre que plus de 40 % à 45 % des prêts sont refusés en raison de taux de l’usure.

La même critique de frein au crédit est formulée à l’encontre d’une décision du Haut Conseil de Stabilité financière. Il est en effet imposé aux établissements bancaires d’accorder des prêts dont la durée ne dépasse pas 25 ans et avec un taux d’effort limité à 35 %. Cette règle, en vigueur depuis le 1er janvier 2022, après une phase de recommandation, peut faire l’objet de dérogations pour une proportion limitée à 20 % des prêts.

François Villeroy de Galhau, président de la Banque de France,

juge que le crédit immobilier reste très bien financé

et qu’il est faux de prétendre que plus de 40 % à 45 % des prêts

sont refusés en raison de taux de l’usure.

/

Mais le ministre de l’Économie a répondu que la production de crédits immobiliers était restée dynamique en dépit de la crise sanitaire : il y avait eu 247 milliards d’euros de crédits accordés en 2019. Mais ce volume est monté à 252 milliards en 2020 et à 274 milliards en 2021. De plus, le ministre indiquait que ces décisions du HCSF avaient permis que la hausse des prix immobiliers (+7,3 % au 1er trimestre 2022) reste inférieure à celle de nos voisins européens (+9,6 % en zone euro et +12 % en Allemagne). (réponse ministérielle Pierre-Jean Verzelen, JO Sénat, Q 11 août 2022, n° 49).

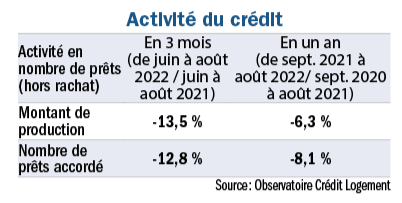

Selon l’observatoire Crédit Logement, tant le volume que le nombre de prêts accordés était en recul marqué sur 3 mois mais en moindre repli calculé sur un an.

6,8 %

La hausse des prix des logements anciens reste élevée : +6,8% en un an au 1er trimestre 2022.

Que faut-il conclure ?

Il est incontestable que dans une phase de hausse des taux d’intérêt, le réajustement trimestriel du seuil de l’usure laisse une marge de manœuvre plus étroite aux établissements bancaires pour proposer des taux qui soient inférieurs au taux de l’usure. L’intérêt des banques est de pouvoir distribuer des prêts avec le moins de contraintes possibles, tout en surveillant bien sûr la capacité de remboursement de leurs clients. L’intérêt de l’emprunteur individuel est de pouvoir aisément avoir accès au crédit.

Mais l’intérêt collectif des emprunteurs n’est pas forcément en phase avec cette recherche. En effet, plus les conditions de crédit sont souples, plus les acquéreurs vont être nombreux sur le marché immobilier et ils risquent de provoquer une tension à la hausse sur les prix. Le gain qu’ils auront obtenu par la facilité d’accès à l’emprunt risque de s’atténuer ou de se perdre avec la hausse des prix.

Or le marché immobilier reste très dynamique. Selon les notaires, le nombre des transactions en France réalisé en 12 mois s’est établi en juin à 1 157 000. Ce volume est en légère baisse par rapport au mois de mars (1 176 000). La hausse des prix des logements anciens reste élevée : +6,8 % en un an au 1er trimestre 2022. [1]

En Île-de-France, le volume des ventes s’est très légèrement contracté au 2ème trimestre 2022. Avec 46 600 ventes en un an, le marché a baissé de -2 % en un an, dans un contexte où les prix sont restés stables (+0,7 %) pour les appartements mais où ils sont en hausse pour les maisons (+5,4 %). Le marché reste donc à un haut niveau et cette activité intense du marché n’est sans doute pas de nature à inciter les pouvoirs publics à ajuster les outils techniques pour accélérer la production de crédits.

Berrtrand Desjuzeur, journaliste

Source : 25 Millions de Propriétaires, n°566 - Octobre 2022

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques

[1] Indice INSE-Notaires. Communiqué de presse du 6 septembre 2022.